こんにちは!Sminovです!

今回はタイトルの通り、つみたてNISAを2年やってみた途中経過をお話ししたいと思います。

今日で大体初めて2年経ったかな、くらいなので。

途中経過発表!

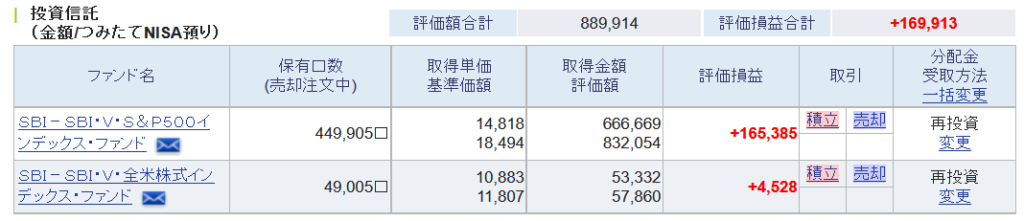

いきなりですが、結果をお見せしようと思います。

8/27時点、169,913円のプラスです。

約72万円の元本で、2年でここまでの数字が出るとは思わなかったですね!

※表の左上の数字が評価額、中央下が買い付け額

(1度証券口座にお金入れ忘れたので買い付け額が小さくなっています汗)

※SBI・V・全米株式は現在は購入しておらず、保有しているのみ。S&P500は継続して購入中。

そんなに儲かる?

多少の解説…投資やったこと無い方には難しいので飛ばしてください。

S&P500の方では2年間で利回り24%超えととんでもない数字が出ています。

ただ、次の理由からこのままとんでもないプラスを作り続けはしないでしょう。

- 米国の金融引き締め

- 円ドルレートの頭打ち

6月にも消費者物価指数の発表に伴ってNY株が暴落=S&P500暴落があったこともあり、上がり続ければ暴落があるというのが株価の常です。初心者ですがそれくらいは見て取れます。

円安も騒がれていましたが、140円を超えることも無いですし、ゆくゆくは落ちていく流れになるでしょう。

海外株で為替ヘッジ無しの商品を買うと為替の影響がダイレクトに来ます。

続ける価値は?

積み立て開始がコロナショック(3月)開けということもあり、順当に上がってきました。

ただウクライナ危機の大暴落があったものの、コロナ明けよりもプラスを生んでくれているので、今後の粗方の暴落があっても静観出来るかな?といった見方をしています。

そもそもつみたてNISA自体、半強制的に長期分散投資をやらされるので失敗する方が難しい…

投資に絶対はありませんけどね。

つみたてNISAって何?

NISAとは簡単に言えば、国が定めた

「一定額・期間までの国が認めた金融商品への投資であれば、それで得た利益には課税しませんよ」

というシステムのことです。そもそも投資のリターンに税金かかってたんだ?という人も少なくないはず。なんと2割も持っていかれ……いや労働に対する税周りの方が高いような……

「つみたてNISA」は、そのNISAを「長期間・少額」に運用できるよう設定されたものです。

そもそものNISAは年間100万投資出来る人でないとうま味が無かったですが、つみたてNISAにより低収入世帯でも投資しやすくなりました。

長期分散投資のメリット・デメリット

初心者の私がわかる範囲で書いていこうと思います。

メリット

- ほぼ損しない

- 暴落に強い

デメリット

- 時間がかかる

- 途中で売却すると効果が落ちる

ほぼ損しない、暴落に強い、ということについては以下のチャートが分かりやすいかなと。

「NYダウ」でGoogle検索すると出てくるグラフです。

コロナショックの落ち方にはびっくりしますが、過去にはリーマンショックなどでも暴落が生じています。

しかし、そのタイミングの20年前よりは株価が高い状態にあるんです。

そのショックの数日前に100万投資した!とかだと大ダメージを受けますが、昔から持っていた株を保有している人にとってはダメージも小さく済みます。

もちろん、暴落後に株を買えばその後伸びる可能性が高いですから、そのタイミングで少額投資をすれば大きな利益になるでしょう。

先日紹介した厚切りジェイソン氏も推奨している方法で、著書でも記述があります。

時間がかかるということについては多少の我慢を強いられますが、定期的に貯金をする感覚でやっていれば、さほど苦でも無いでしょう。

インフレすれば貯金すら価値が目減りしますし、投資なりの運用をしてやっとバランスが取れる時代なのかもしれませんね……

無論、何もしなくても豊かに暮らせるのが一番いいに決まってますが(笑)

いつがはじめ時?

「少額でもいますぐ」vs「ある程度お金貯まってから」

「お金に余裕が無いからまだ始められない」という方は多いと思います。

月1万すら貯金する余裕が無いというレベルでしたら流石に家計の見直しが必要だと思います。

「月1万なら出せるけど、枠限界まで使えないからもったいない」という方は多いと思います。

ただ、どのみち現行法ではつみたてNISAの非課税枠がもらえるのは2042年までとされていますので、今すぐ始めた方が良いです(※)。

※8/23時点で、非課税期間の恒久化などが要望・議論されています。とはいえ改善無い場合には2042年までですので、早いに越したことは無いでしょう。

早く始めた方が複利の効果が高い

「複利」と聞くと、「リボ払い」のイメージが強く良い印象を持たないでしょう。

反対に、「複利で稼げたら」と思ったらワクワクしてきませんか?

株もそれと同様、「投資した金額が生んだ利益」がさらに利益を生みます。

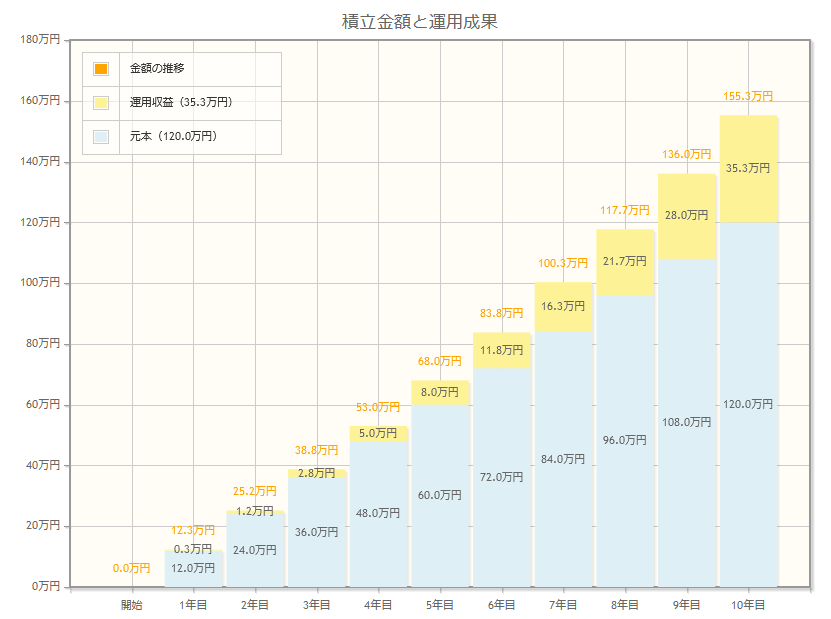

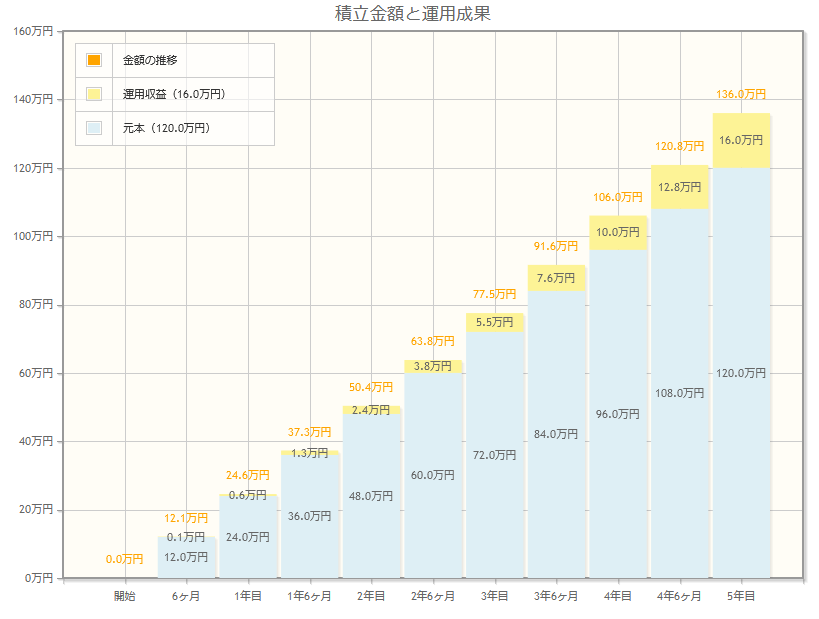

金融庁のホームページで資産運用シミュレーションができます。二つの例をやってみましょう。

「1万円を10年積み立てた場合」と「2万円を5年積み立てた場合」を年利5%で比較してみます。

投資額が変わらないはずなのに、10年で19万円も差がつきました。

「時は金なり」とはまさにこのことですね。

若い時に使う1万円が年取ってから100万円出しても得られない経験ということもありますが、そこは各々の考え方次第でしょう。

つみたてNISA、始めるなら早めが吉です。準備だけならタダです。

後述しますが、始めるまでに数週間時間がかかります。

何が必要?

つみたてNISAを始めるにも準備がそれなりに必要です。

- PCまたはスマホ

- 証券口座

- マイナンバーカード

- (あると良いもの)対応銀行口座、クレジットカード

解説動画などがPC画面の場合がほとんどなので、見慣れる意味でもPCを持っていた方が望ましいです。

証券口座はSBI証券か楽天証券の2強のような状態です。現在ではどこもSBI証券を推奨していますね。

「楽天市場でしか買い物しない!楽天カードヘビーユーザー!」という楽天経済圏で暮らしてる方は楽天証券でも良いかもしれません。

マイナンバーは持っていないとつみたてNISA用の口座が作らせてもらえません。非課税枠が使えなくなってしまいます。

証券会社に対応した銀行口座を持っていないと、都度銀行振込しないといけませんし、振込手数料もかかってしまいます。

あるいはクレジットカード引き落としという手段もあります。

SBI証券の場合は、三井住友カードを使うことで投資額にポイントがつきます。

実質お金預けるだけなのにポイント付くって異常じゃないですかね?

カードの話は改めてしようと思います。

始めるまでに時間がかかる!

繰り返しになりますが、証券口座、マイナンバーの入手には時間がかかります。

書類が届くまで待つケースが多いです。手続きの初歩だけでもすぐ取り掛かることをオススメします。

それぞれ2週間ずつかかるような感覚です。

どの商品買ったら良いの?

口座も作った、最低限の資本金も捻出できそう。そうなったら早速買ってみましょう。

と言ってもどれを買ったらいいかわかりませんよね?儲かりそうって、アクティブファンド選びそうになったりとか。

やはり最初に株や投信買うのって不安ですが、私も最初はひたすら悩んでいました。

結局、当時一番人気だった「SBI-SBI・V・S&P500インデックス・ファンド」を買うことになるんですけどね。

冒頭にもあるように、この商品に今もお世話になっています。

長期分散投資に向く良い商品の条件があって、それは「信託報酬の安いインデックスファンド」と言われています。

細かいことは端折りますが…該当するメジャーどころだと

- SBI・V

- eMAXIS Slim (楽天証券でも買える)

この二つのどちらかがついたインデックスファンドで、

- S&P 500 (米国上位500社)

- 全米

- 全世界(オールカントリー)

のいずれかが付けば好きなのを買ってよいと思います。みんな似たような値動きしてますし。

Q. 全世界株買った方がアメリカに何かあった時リスク避けられるんじゃないですか?

A. アメリカに何かあったら全世界に影響が出るから気にしてもしょうがないです。アメリカに何かある頃には日本もただ事ではなくなっています。

Q. 6種類均等に買うことはできますか?

A. 買うことはできますが管理と計算がめんどくさいです。

Q. 値上がり前に買って値下がりする前に売ったら利益になるんじゃないですか?

A. それができるならつみたてNISAやらずにNISAやったら良いと思います。複利の効果を得にくいと思います。

おわりに?

初めて投資の話…初歩の初歩ですがしてみましたが、いかがでしたでしょうか?

とりあえず始めてみることが大事だと思います。

ちょっと買ってみて投資向いてないな、怪しいなと思ったら、売れば損も少ないですからね。

反対に調子乗りすぎも禁物です。いわゆる「レバナス」を買って大損しそうになったこともあります。

最終的に2000円プラスくらいに落ち着きましたが……。

総理も「資産所得倍増」とか言ってます。労働所得は倍にするつもりありません。

国が推奨してきた副業にすら大増税しかけてきました。

NISAを始めてる60代以下は2割に満たないそうです。

どうか皆様が少しでも未来に希望を持てますよう、健闘をお祈りします。って重いですね(笑)

コメント